logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時間:2022-04-08 10:35

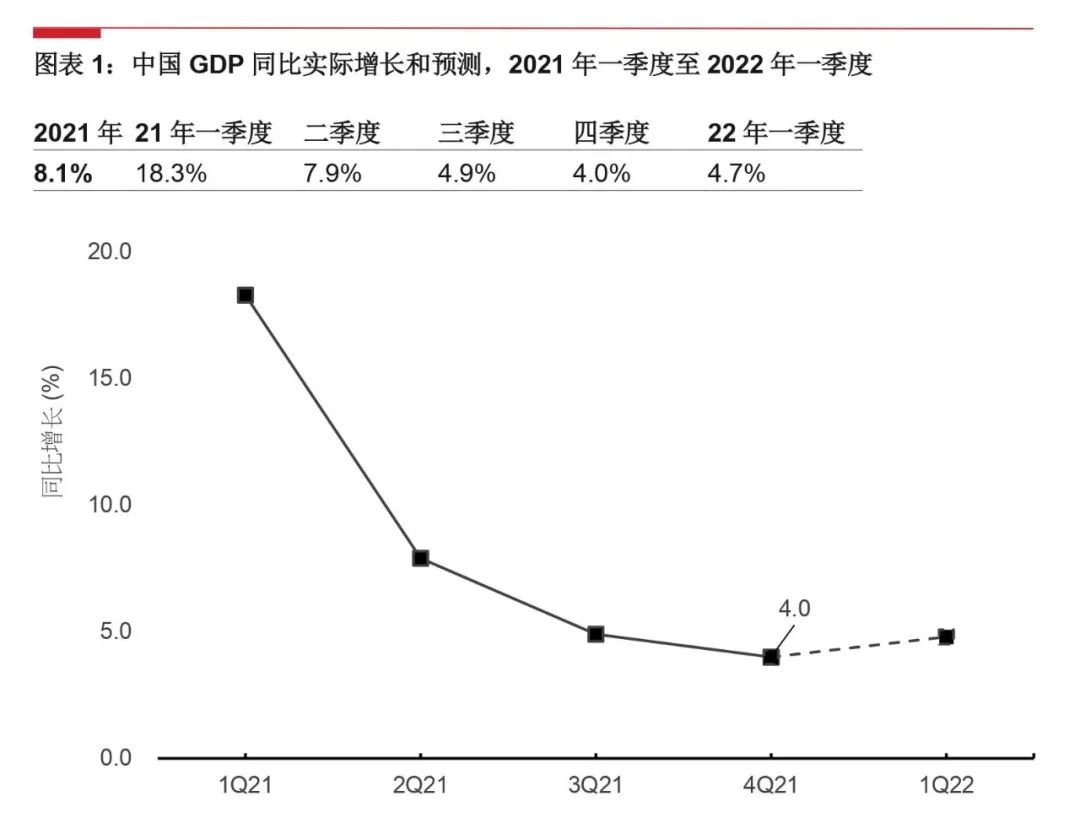

由于去年四季度初電力短缺打擊工業(yè)生產(chǎn),以及去年 12 月新冠疫情在個別地區(qū)爆發(fā),導(dǎo)致消費(fèi)支出放緩,中國的GDP 同比實(shí)際增長率在2021年四季度放緩至 4.0%。總體而言,2021年中國名義GDP為114.4萬億元,同比實(shí)際增長8.1%。

???

我們的預(yù)測

? 由于基礎(chǔ)設(shè)施投資加速復(fù)蘇,我們預(yù)計中國GDP 的實(shí)際增速將在2022年一季度恢復(fù)至 4.7%。

? 消費(fèi)和基礎(chǔ)設(shè)施投資進(jìn)一步復(fù)蘇,以及寬松的宏觀政策,均有助于緩解經(jīng)濟(jì)下行壓力,因此,我們預(yù)計2022年中國經(jīng)濟(jì)增長為5.0%。

2022年零售預(yù)測

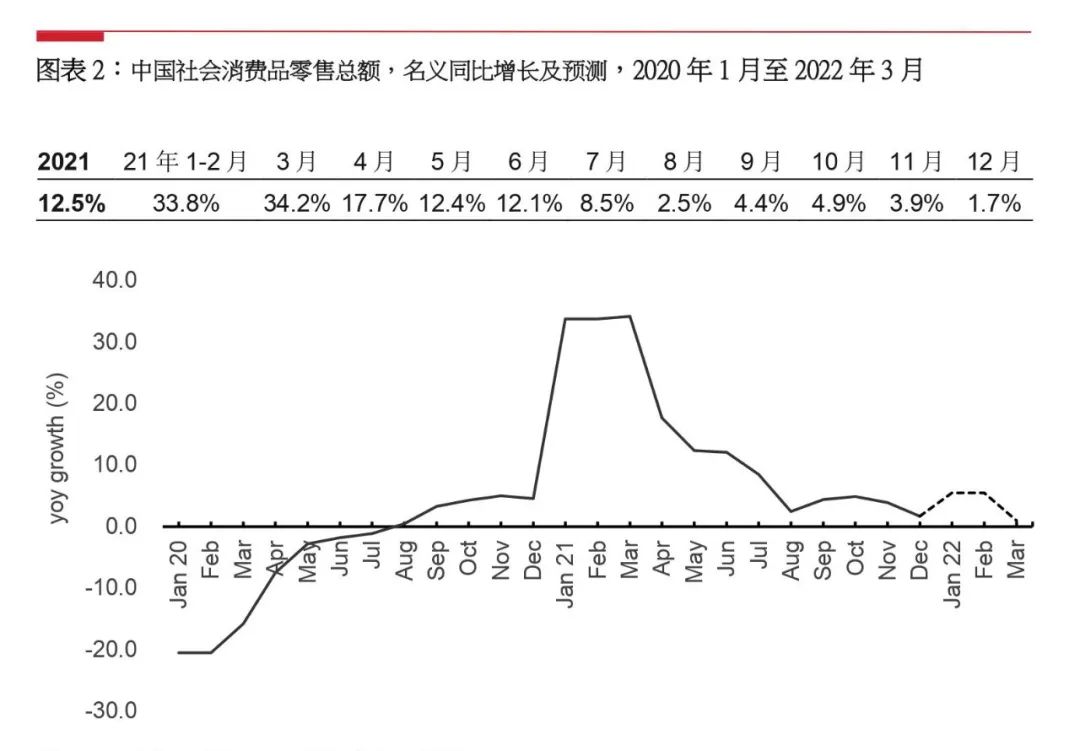

2021 年第四季度中國社會消費(fèi)品零售總額同比增長3.5%。由于疫情在個別地區(qū)爆發(fā),導(dǎo)致12月的消費(fèi)支出增長低于預(yù)期。2021年,中國社會消費(fèi)品零售總額達(dá)到44.1萬億元,同比增長12.5%。

???

我們的分析和預(yù)測

? 我們預(yù)測,由于最近一些省市爆發(fā)疫情,2022年一季度零售額的同比增長將保持在4.0%的低位。

? 得益于餐飲和旅游零售等的進(jìn)一步復(fù)蘇,我們預(yù)計2022年零售額將同比增長 6.5%。

? 盡管零售總額增長迅速,但2021年實(shí)物商品網(wǎng)上零售額同比增長放緩至 12.0%,這也是自 2015年有記錄以來的最低水平。究其原因,是由于 2020年的基數(shù)較高以及電商市場的日趨成熟飽和。

? 與上一季度相比,2021年四季度“金銀珠寶類”和“服裝鞋帽、針紡織品類”等非必需消費(fèi)品類別的零售額增長明顯放緩,而“飲料類” 和“糧油、食品類”等基本消費(fèi)品類別的零售額增長相對平穩(wěn)。

工業(yè)生產(chǎn)增速逐步回升

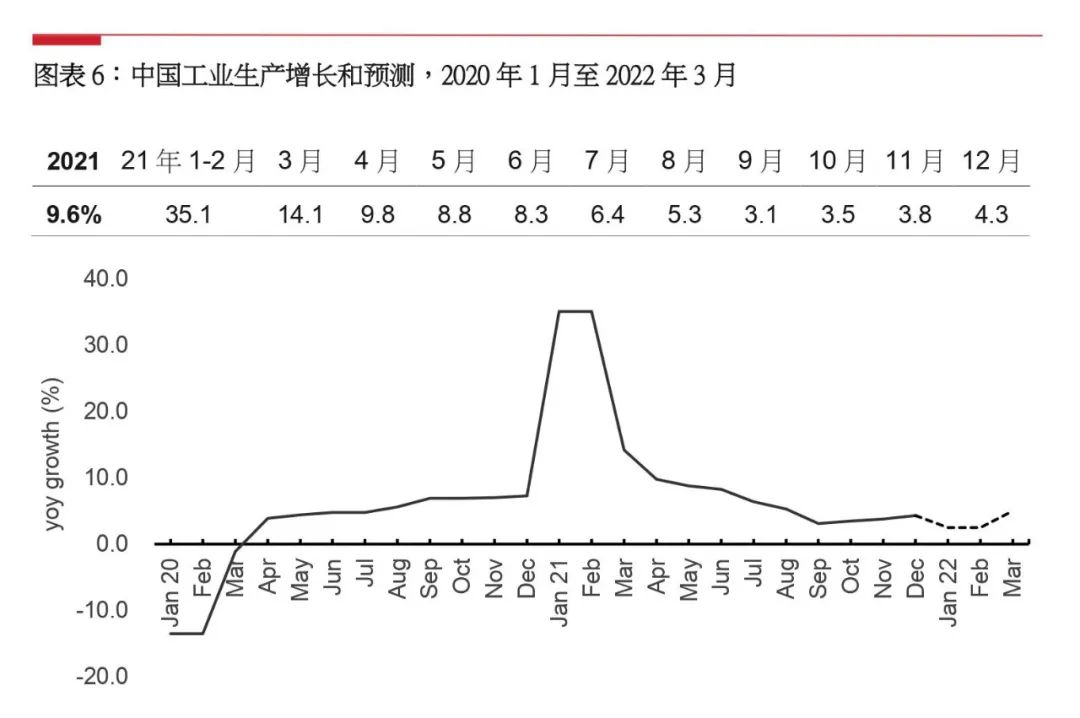

由于電力短缺問題有所緩解,2021年四季度全國規(guī)模以上工業(yè)增加值同比增長3.9%,好于預(yù)期。總體而言,2021年中國工業(yè)生產(chǎn)同比增長9.6%。

???

我們的預(yù)測

? 我們預(yù)計2022年一季度中國工業(yè)生產(chǎn)同比增長將保持在3.5%-4.0%的低位,原因是去年較高的比較基數(shù)抵消了基礎(chǔ)設(shè)施投資增長對工業(yè)生產(chǎn)的帶動。

一季度基礎(chǔ)設(shè)施投資將加速

2021年全國固定資產(chǎn)投資(不含農(nóng)戶)名義同比增長4.9%。總體而言,2021年全國固定資產(chǎn)投資(不含農(nóng)戶)達(dá)54.5萬億元。

???

我們的預(yù)測

? 預(yù)計2022年一季度基礎(chǔ)設(shè)施投資將加速,從而抵消房地產(chǎn)市場降溫導(dǎo)致的房地產(chǎn)投資放緩。

M2增速加快

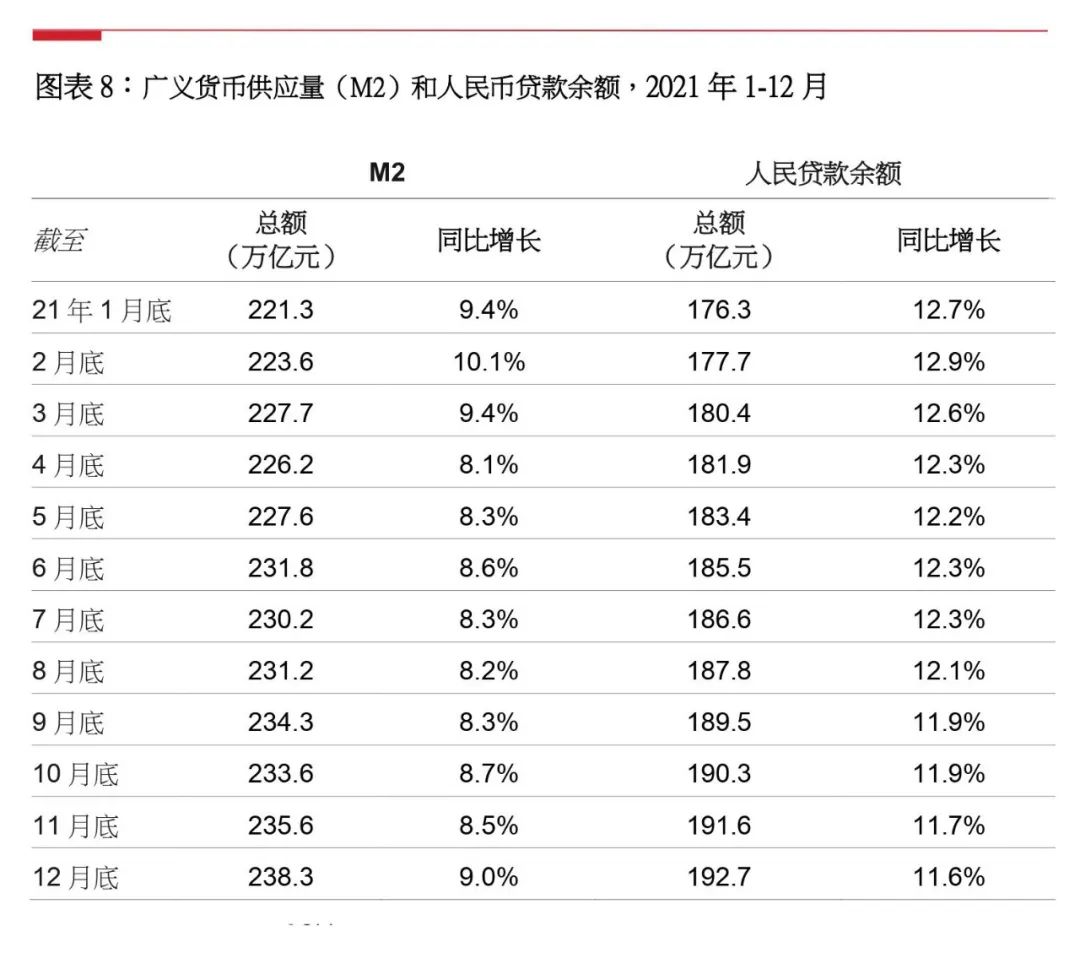

2021 年四季度廣義貨幣供應(yīng)量(M2)增長加快。同時期人民貸款余額增速則逐漸放緩。

中國人民銀行繼續(xù)采取行動,保持銀行體系流動性合理充裕。去年12月15日,央行下調(diào)主要商業(yè)銀行存款準(zhǔn)備金率50個基點(diǎn),釋放1.2萬億元長期流動性。

過去兩個月,中國人民銀行還兩次下調(diào)基準(zhǔn)貸款利率。大多數(shù)新貸款和未償還貸款所依據(jù)的一年期貸款市場報價利率在 12 月從 3.85% 降至 3.8%,并在 1 月進(jìn)一步降至 3.7%,而作為房貸利率參考的 五年期貸款市場報價利率則在1月份從 4.7% 降至 4.65%。

???

我們的分析

? 我們認(rèn)為,由于對債務(wù)高企和房地產(chǎn)風(fēng)險的擔(dān)憂,中國將會繼續(xù)避免“大水漫灌”的貨幣寬松政策。

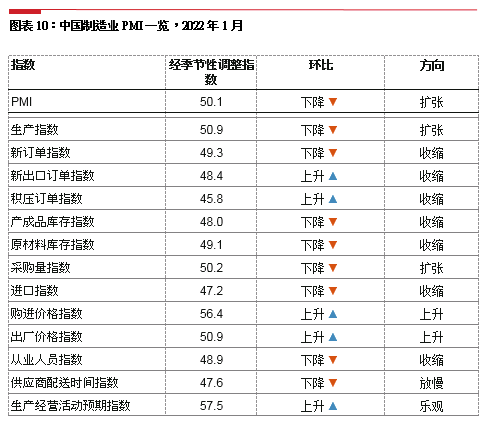

PMI顯示制造業(yè)正逐步復(fù)蘇

中國制造業(yè) PMI 從去年 10 月的 49.2 反彈至 11 月的 50.1 ,12 月進(jìn)一步上升至 50.3,之后在今年1 月回落至 50.1。近期整體 PMI 一直處于擴(kuò)張區(qū)間,表明中國制造業(yè)正穩(wěn)步復(fù)蘇。

制造業(yè)生產(chǎn)恢復(fù)擴(kuò)張,生產(chǎn)指數(shù)自 11 月以來一直保持在 50 的榮枯線水平之上。與此同時,新訂單指數(shù)在過去幾個月一直低于50 關(guān)口,表明整體市場需求持續(xù)收縮。

近期工業(yè)品價格波動較大:出廠價格指數(shù)從去年10月份的61.1下降到12月份的45.5,但今年1月份又回到了擴(kuò)張區(qū)間。產(chǎn)品價格波動的部分原因是由于材料價格的變化:購進(jìn)價格指數(shù)從去年10月份的72.1暴跌至12月份的48.1,但在今年1月份反彈至56.4。

生產(chǎn)經(jīng)營活動預(yù)期指數(shù)從去年 10 月份的 53.6 上升至 12 月份的 54.3,并進(jìn)一步上升至今年 1 月份的 57.5,表明中國采購經(jīng)理對各自行業(yè)的近期前景更加樂觀。

???

我們的分析

? 1月份中國PMI降至50.1,表明制造業(yè)增速穩(wěn)中有降。在新訂單減少的情況下,生產(chǎn)活動增長放緩。同時,由于材料價格的上漲,導(dǎo)致工業(yè)產(chǎn)品價格上漲。

來源:利豐研究中心

往期推薦

關(guān)注公眾號

關(guān)注抖音

關(guān)注微博